De eerste maand van 2022 is alweer voorbij gevlogen. Terwijl de rentes langzaam aan het stijgen zijn, gaan de beurzen alle kanten op, sommige dagen met hele procenten omhoog of omlaag. Dan is het fijn om je te richten op dividend, omdat daarmee de koersen ruis op de lijn zijn. Tijd voor het dividend-overzicht van januari.

Dividend-inkomsten

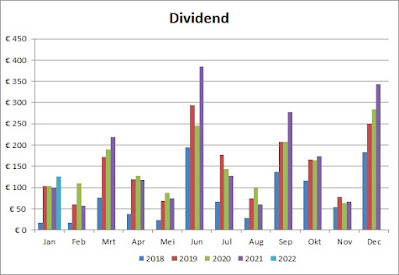

Hieronder de dividend-inkomsten van afgelopen maanden (netto in euro's, dus eventueel omgerekend vanuit dollars, met belasting eraf gehaald).

Samengevat:

- Dividend januari: €126

- Dividend heel 2022: €126

- Jaarlijks (forward) dividend: €2547 of 2753 EUR+USD (excl. belasting)

- Yield on cost: 4,7%

Kijk, dat is een mooie stijging van 25% t.o.v. vorig jaar. De stijging komt vooral door mijn extra inleg in ISPA, de aangetrokken dollar en enkele dividend-verhogingen. Ondanks dat het altijd een kleine maand is geweest, begint hij nu lekker mee te tellen.

Dividend-veranderingen

Afgelopen maand zijn er geen veranderingen aangekondigd.Portfolio en aankopen

Zie deze pagina voor een portfolio overzicht. Deze maand heb wederom niets bijgekocht i.v.m. de aankoop van ons nieuwe huis. Dan wil ik even zoveel mogelijk reserve aanhouden, omdat verhuizen een dure business is.

Samen met de dividend- en dollarveranderingen staat ons (forward) dividend naar €2547 of 2753 EUR+USD.

Samenvatting

Ondanks dat januari een relatief kleine dividendmaand is, ben ik toch tevreden met de stijging. Het begint al aardig te kriebelen, dat we nu even geen geld meer inleggen. Gelukkig kan ik het uitgekeerde dividend nog herbeleggen, waardoor de sneeuwbal langzaam aangroeit.

Hoe was jullie maand qua dividend?