En toen was juni en daarmee de helft van het jaar alweer voorbij! Natuurlijk niet opeens, maar de tijd lijkt wel te vliegen in de lente/zomer. Zoals

voorgaande jaren kijk ik halverwege het jaar even terug naar afgelopen maanden om te zien of we nog op schema liggen met

onze jaarplannen. Laat ik eens per onderwerp kijken waar we staan.

Inkomsten/uitgaven

Plan: loonsverhoging investeren en keuze maken voor wel of geen andere auto

Het lijkt erop dat de inflatie weinig grip heeft op onze uitgaven. Ja, de boodschappen zijn duurder, maar door

slim te shoppen houden we dit nog beperkt. Qua inkomsten krijgen we aardig wat meer binnen dan vorig jaar door

loonsverhogingen. Dit zetten we grotendeels opzij op onze spaarrekening (in een potje, zie onder).

Onze

andere auto heeft een aardige hap uit onze financiën genomen. Dit gat zijn we nu weer langzaam aan het vullen met het geld van de loonsverhogingen. Om dit gat een volgende keer psychologisch iets minder groot te maken, heb ik besloten iedere maand €300 in een apart potje te leggen, wat ik niet meereken in ons overzicht. Misschien hou ik mezelf hiermee voor de gek, maar voor mij werkt dat goed. Zo hebben we straks per jaar "ongemerkt" €3600 gespaard, wat na 3 jaar bijna €11k is.

Beleggen

Plan:

- Iedere maand €1000-€1500 inleggen

- Forward dividend: 4400 EUR+USD

- Handelen in opties

Met de maandelijkse inleg zijn we goed bezig. In april vorig jaar had ik, na de verkoop van ons huis, een

nieuw financieel plan gemaakt. Hierbij zouden we ons spaargeld voor een deel opeten door iedere maand €1000-€1500 te beleggen. We zijn nu een jaar verder en nog steeds werkt deze aanpak prima. Onze buffer is wat kleiner, maar van het opeten is inmiddels geen sprake meer, mede door de loonsverhogingen. Dit is een tempo wat we komende maanden/jaren goed kunnen volhouden. Met wat extraatjes uit vakantiegeld e.d. zit ik op een gemiddelde eigen inleg van €1600 per maand.

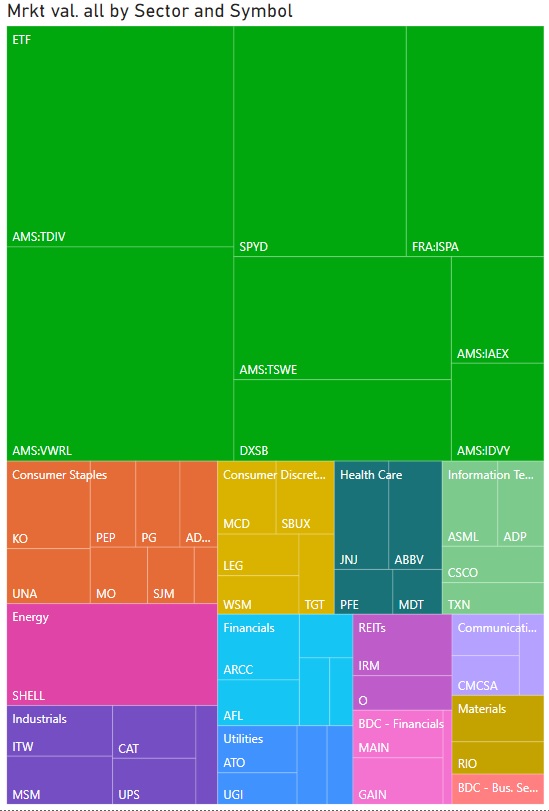

Rond het forward dividend had ik vanaf maart wat zorgen. De

dividendverlaging van NEWT in februari heeft een flinke hap uit mijn jaardividend gehaald. Aangezien de 4400 EUR+USD al een ambitieus doel was, heb ik ervoor gekozen om niet mijn jaardoel op te geven, maar meer te gaan inleggen (vandaar de hogere gemiddelde inleg). Met juni erbij hebben we tot nu toe €2041 aan dividend ontvangen en staat het forward dividend op 4134 EUR+USD. Met nog 6 maanden te gaan leert een simpel rekensommetje dan:

- 4400 - 4134 = 266 EUR+USD te gaan

- Als ik beleg tegen 3% dividend, dan is daarvoor nodig: 266 / 3 * 100 = €8867

- Verdeeld over 6 maanden is dat: €8867 / 6 = €1477

Oftewel: als er geen dividendverlagingen zijn, ga ik mijn jaardoel zeker halen als ik blijf inleggen zoals ik nu doe. Zelfs inclusief de dividendverlaging van NEWT. Dat zou erg mooi zijn!

Over het handelen in opties kan ik heel kort zijn: hier heb ik niets meer aan gedaan. Begin dit jaar heb ik er een hoop over gelezen, maar doordat ik thuis meer tijd wilde besteden aan

andere leuke zaken, heb ik er uiteindelijk geen aandacht meer aan besteed. Het is wat het is. Ik ben er nog steeds ingeïnteresseerd, dus misschien dat ik ergens komende maanden mijn teen in het water dip.

Hypotheek

Plan: €5000 extra aflossen

Done! Eigenlijk heb ik dit al in

december vorig jaar gedaan, dus die is niet helemaal eerlijk. Wel eerlijk is, dat ik voorheen veel meer met mijn hypotheek bezig was dan in dit huis. Hij staat inmiddels op €380k tegen 1,3% rente en met een flinke overwaarde. Natuurlijk hou ik van lagere lasten, maar heb ik dit moment weinig motivatie om extra af te lossen.

Sparen

Plan:

- Buffer op peil houden

- Keuze maken Dela wel of niet inleggen

- Keuze maken wel of geen buitenlandse deposito

Het spaardoel is een beetje een uitkomst geworden van de auto-aankoop en de salarisverhogingen. Zoals ik hierboven zei, gaat een groot deel van de verhogingen op aan een semi-onzichtbaar autopotje.

In het Dela spaarplan heb ik niets meer ingelegd. Ten eerste omdat ik 2% rente ook op

andere deposito's kan krijgen, ten tweede omdat de overheid dit blijkbaar aanslaat als belegging (bleek toch uit mijn aangifte, ondanks dat dit eerder werd weerlegd. Tijd om bezwaar te maken).

In april heb ik een

buitenlandse deposito geopend met 3,15% rente. Geen grote pot, maar gewoon om eens mee te oefenen. Als onze spaarbuffer verder aangroeit, open ik er nog één.

Energie

In de jaarplannen had ik ons energieverbruik niet opgenomen, terwijl dit in deze tijden toch een belangrijk aspect is. Ik had het niet opgenomen, deels omdat we prijsmarkt niet te voorspellen is, deels omdat we hier weinig veranderende plannen hebben. Vorig jaar hebben we airco's en een pelletkachel geïnstalleerd, waarmee we de winter prima mee zouden moeten doorkomen.

Vorig contractjaar hebben we effectief 500kWh teruggeleverd en 500 m3 gas verbruikt. Omdat ons energiejaar van april tot april loopt, heb ik hier nog weinig updates, anders dan dat de vele zonuren afgelopen maanden goede energie hebben opgeleverd. Misschien heb ik wel een doel: minder dan 500 m3 gas verbruiken. Dat zou niet slecht zijn voor het milieu en voor onze poremonnee.

Daarnaast heb ik onlangs

het energiecontract vastgezet voor een jaar. Hiermee gaan we van zo'n €150 naar €60 per maand. Dat is alweer een mooie besparing.

Samenvatting

Ik lig prima op schema om

onze jaarplannen te halen. De meeste plannen, afgezien van handelen in opties, voeren we uit en we halen onze eigen targets. Het meest blij ben ik nog met de beleggingen. Ik heb er bewust voor gekozen om niet mijn plan aan te passen, maar om een stapje extra te zetten om het plan te halen.

Ondanks dat onze jaarplannen uitdagend waren, lijken we ze dus nog goed te gaan halen. Misschien moet ik mijn plannen volgend jaar nog wat uitdagender stellen :-)

Hoe staat het met de voortgang van jullie jaarplannen?