Na overleg met mijn vrouw (het is ook deels haar geld, waarmee we aflossen) hebben we besloten alsnog te blijven aflossen. Waarschijnlijk niet meer per maand, maar per jaar. Per maand was leuk, maar leverde ook weer extra administratie op. Als daad bij het woord heb ik vandeweek €5000 extra afgelost op onze hypotheek. Dit wil ik ongeveer per jaar extra aflossen, misschien totaal €6000 (equivalent van €500 per maand).

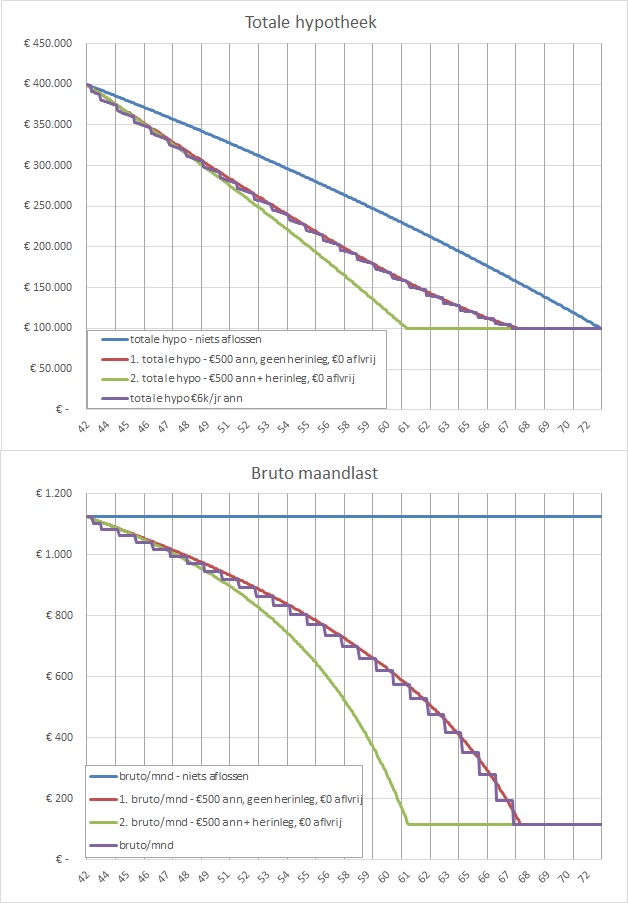

Even kijken hoe dat er in een plaatje uitziet. Hieronder de vergelijking in hypotheek en maandlasten tussen niets doen (alleen via annuïteit aflossen, blauw), jaarlijks €6000 aflossen (paars), maandelijks €500 aflossen (rood) en maandelijks €500 aflossen plus netto besparing (sneeuwbal, de lichtgroene lijn).

Zoals verwacht, maakt het weinig uit of ik per maand of eenzelfde hoeveelheid per jaar aflos. De hypotheek en maandlasten dalen vergelijkbaar. Als vergelijking heb ik ook nog de sneeuwbal erin gezet, die ik al vaker heb beschreven (je telt de maandelijkse netto besparing op bij je aflossing). Zoals te zien is, gaat het aflossen daarmee sneller. Op mijn 58e (wanneer we ongeveer ons huis willen verkopen, omdat het dan te groot is voor ons twee) is de hypotheek zonder sneeuwbal-aflossing €194k en met sneeuwbal €162k. Een beperkt verschil (€32k) in mijn ogen. De maandlasten zonder en met sneeuwbal-aflossing zijn dan €700 resp. €520. Het verschil van €180 per maand vind ik ook nog wel meevallen. Ter vergelijking: netto besparing die ik extra inleg in de sneeuwbal-methode is over de hele periode €34k.

Het punt is weer hetzelfde als in het vorige artikel: ga ik alles op alles zetten om de hypotheek en maandlasten zo laag mogelijk te maken door een sneeuwbal-effect toe te passen? Eigenlijk heb ik het antwoord al gegeven: nee. De hypotheek van 1,3% extra aflossen zet al weinig zoden aan de dijk. Met jaarlijks extra aflossen dalen de hypotheek en maandlasten in mijn ogen al voldoende, daar hoeft niet nog eens een sneeuwbal-effect bij.

Ja, het kan allemaal nog optimaler, nog maximaler. Simpel gezegd, wil ik niet alles opzij zetten om onze hypotheek af te lossen. Tussendoor meer of minder aflossen kan altijd nog. De €5000 was een eerste stap. Deze wil ik volgend jaar ook herhalen, aangezien dit te overzien is. Langzaam eten we zo een stukje op.

Komende weken zijn we op vakantie. Ik zal proberen de blog bij te houden, al is het wellicht iets minder regelmatig. Voor iedereen die ook weggaat: alvast fijne vakantie!

5 opmerkingen:

Mooie aflossing. Fijne vakantie!

Fijne vakantie!

Altijd goed om wat af te lossen van een schuld. Dit geeft in de toekomst flexibiliteit. Fijne vakantie!

Hoi Groeigeld, Was ook begonnen met maandelijks aflossen, maar is inderdaad veel werk. Bovendien ging mijn bank vervolgens elke maand een papieren (!) overzicht sturen met het nieuwe maandbedrag. Dat kon niet worden uitgezet. Om die vervuiling te vermijden denk ik eraan om jaarlijks af te lossen.

Nu zag ik onlangs wel dat de regering de woning naar box 3 wil verplaatsen. Dan komt er veel vermogen bij. Een hypotheek strekt in mindering. Houd jij hier nog rekening mee? Hoe denk jij hierover?

@Hugo: heel herkenbaar. Hier precies hetzelfde. Ik loste wat af, kreeg 3 dagen later een bevestigingsbrief met 2 weken later nog een brief met nieuwe overzichten. Daar klopte soms iets niet aan t.o.v. mijn excel, waardoor ik weer ging bellen of mijn excel aanpassen. Daar heb ik geen zin meer in, vandaar nu per jaar.

De box 3 is één van de redenen dat ik niet meer vol ga voor aflossen. Zie o.a. hier: https://groeigeld.blogspot.com/2021/10/woning-naar-box-3.html

Een reactie posten