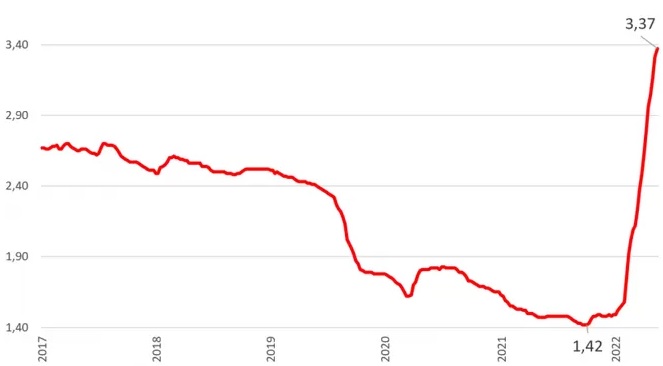

Gemiddelde hypotheekrente (met zelfs 1 maand oude data)

Ongelofelijk eigenlijk. In januari hebben we nog een nieuwe hypotheek afgesloten voor 20 jar vast tegen 1,3% annuïtair en 1,4% aflossingsvrij. Daar betaal je nu dus drie keer zoveel rente voor. Waar we nu zo'n €1125 bruto betalen, zou dat met de huidige rentes zo'n €1785 zijn, maar liefst €660 per maand meer. En dat slechts een half jaar later!

Ik vraag me dan af: waar gaat dit heen? De hogere rentes worden aangewakkerd door de centrale banken om de inflatie te beteugelen. Immers, als de rentes stijgen, wordt het duurder om geld te lenen en wordt er minder uitgegeven. Daarmee daalt de vraag naar goederen en dus de inflatie. Als het zo doorgaat, zitten we over een tijdje met hypotheekrentes van 7-8%, wat doet denken aan de tijd van mijn ouders waar zelfs 10-12% rentes golden.

Als gevolg daarvan zullen de huizenprijzen stabiliseren of zelfs zakken, verwacht ik. Niet ineens, want er is ook een loonspiraal aan de gang met hogere lonen. Wel merk ikzelf, dat de gekte wat begint af te koelen. Huizen om ons heen staan langer te koop, er zijn minder kijkers en er wordt minder overboden. Ondanks die signalen zijn de huizen in mei wel weer ruim 18% duurder geworden dan mei 2021. Blijkbaar loopt de markt dus wat achter op de economie.

Een risico aan zulke flinke schommelingen is, dat sommige mensen straks mogelijk niet meer rond kunnen komen. Ik heb ook collega's die de rente 1 of 2 jaar hebben vastgezet. Samen met de enorm gestegen prijzen, knijpen zij hem nu. Een ander effect is, dat de spaarrentes niet achter kunnen blijven. Oftewel, het loont wellicht weer om te gaan sparen. Dat is dan weer nadelig voor aandelen, omdat sparen veiliger is.

Wat moeten wij hier nu mee? Tja, helemaal niets eigenlijk, want ik kan er weinig aan veranderen. We hebben ons nieuwe huis eind vorig jaar gekocht en arrogant gezegd, hebben we daar een mooie deal aan overgehouden. Ons nieuwe huis hebben we onder de vraagprijs gekocht en ons oude huis dik boven de vraagprijs verkocht. Onze rentes zijn laag en staan voor 20 jaar vast. Als ik de woningwaarde snel uitreken, hebben we een loan-to-value van 49%, dus ook nog een flinke overwaarde. We maken ons dus nul zorgen. Als de huizenprijzen gaan zakken, dan gaan ze maar zakken. We wonen hier nu vooral voor onze ontspanning en over 20 jaar zien we wel weer.

Het enige om rekening mee te houden is een eventuele storting in ons Dela spaarplan. Als de spaarrentes ook zo hard gaan stijgen, loont het niet meer om daar in te leggen, maar beter een deposito te nemen. Maar goed, toekomstmuziek.

Maken jullie je zorgen over de rente-explosie?

6 opmerkingen:

Nee, ik maak me geen zorgen maar dat hoeft ook niet. Huis is afbetaald, spaargeld op de bank en voor een deel in aandelen. Ik ben 54 en herinner me ook de hoge rentes op spaargeld en hypotheken nog. Ik verander voorlopig niets aan mijn spaar- en koopgedrag.

@mevrouw Niekje: dan snap ik dat je je geen zorgen maakt, dat heb je goed voor elkaar!

Persoonlijk niet. Wij hebben nog 19 jaar rentevast te gaan tegen een percentage van onder de 1,5%. Na 20 jaar is er amper nog schuld over door onze lage LTV in combinatie met extra aflossingen. Hogere rente over 19 jaar is dus niet relevant voor ons.

Wel vind ik het vervelend voor vrienden die op zoek zijn naar een woning. De huidige rente heeft best een impact op de leencapaciteit. Aan de andere kant gaat het misschien nu wel makkelijker worden om een woning te kopen zonder te overbieden, wat gunstig is voor de maandlasten. Dit gevoel krijg ik overigens nog niet vanuit de vriendenkring. Voor de populaire woningen is het in onze omgeving nog steeds moeilijk.

Maak me geen zorgen!

Rente kan niet veel meer omhoog door de (zeer grote) schuld (EU) economie (het knelt nu al in Italië, nog even de dure voedselprijs er bovenop en het volk begint te morren). Centrale Bank plant rente verhogingen later dit jaar maar zoals het nu uitziet wordt er ook een stagnerende groei van de economie geconstateerd. Welke van de twee problemen gaat de overhand krijgen? Het laatste, later in het jaar zegt de CB dat de geplande rente verhogingen niet doorgaan en de rente gaat omlaag.

Aandelenmarkt gaat dan opnieuw de vlucht naar boven.

Dromen komen niet uit maar soms..... ;>)

(Mijn hypotheekrente heb ik net voor twee jaar vast staan op 1%, daarna zien we wel weer verder.)

@Mooi Dividend: het zou mooi zijn voor de jongere generatie huizenkopers als de markt wat toegankelijker wordt. Maar zoals je zegt, zie ik het ook niet direct gebeuren. De prijzen vlakken wat af, meer niet. Laatst had een groepje economen zelfs voorgesteld, dat jonge kopers een hypotheek zouden moeten kunnen funden met hun pensioen. Dan gaan we weer net zo stapelen als in 2007/2008.

@anoniem: tja de interactie tusssn de rentes en de schulden van noord- en zuid-Europa begint een politieke kwestie te worden. Hopelijk daalt de inflatie wat, dat zou fijn zijn voor iedereen.

Een reactie posten