Deze week deed ik de 28e extra aflossing op onze hypotheek. Daarmee behaalden we een kleine mijlpaal: we betalen vanaf nu (bruto) €100 per maand minder dan aan het begin van onze hypotheek (2,5 jaar geleden).

Netto gaat het om ongeveer €72 minder dan in het begin en €75 t.o.v. wanneer we niets hadden afgelost (bij een annuïtaire hypotheek stijgen de netto maandlasten in de tijd). Het klinkt misschien weinig, maar over de resterende looptijd van 27,5 jaar is dat een bruto besparing van €33k, of €24k netto. Geen slechte investering.

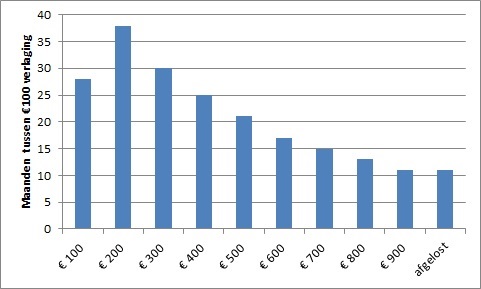

Als we doorgaan met onze aflossingsaanpak, zie je hieronder hoeveel maanden tussen opeenvolgende €100 verlagingen zitten.

De eerste €100 verlaging duurde slechts 28 maanden, omdat we in het begin veel van onze teruggave (aftrekbare kosten bij huisaankoop) hebben gebruikt om af te lossen.

Daarna zie je mooi het sneeuwbaleffect in werking. Door iedere maand de netto besparing bij de aflossing van de volgende maand op te tellen, wordt de sneeuwbal steeds groter. Door de netto besparing als "extra" te zien, is onze eigen inleg nog steeds dezelfde als waarmee we zijn begonnen, namelijk €500 per maand. In de loop der jaren groeit daarmee onze extra aflossing per maand. Als we ooit besluiten te stoppen met extra aflossen, hebben we dus een mooi bedrag per maand over, plus een kleine hypotheek en lage maandlasten.

Maken jullie ook gebruik van het sneeuwbaleffect?

29 opmerkingen:

Lekker! Ik ga dezelfde mijlpaal binnen een paar maanden bereiken :)

Lekker gevoel hè!

Wij lossen begin januari 10% af.

Nog 5 jaar zijn wij klaar.

Ja wij hebben indertijd gebruik gemaakt van het sneeuwbal effect. We zijn toen extra aan aflossen met 500 per maand, later met 1000 per maand. Op een bepaald moment gestopt maar altijd het bedrag van de toenmalige hypotheek apart gezet, dat hebben we een paar maal per jaar gebruikt voor extra aflossing. Nu zijn we zo ver dat het niet meer de moeite waard is om het laatste gedeelte af te lossen en het verstandiger is dit apart te houden voor van het gas af te komen. Maar het is een lekker gevoel dat je eigenlijk hele lage maandlasten heb, die altijd betaalbaar blijven........

Kijk, ook goed bezig!

Het heeft inderdaad een soort verslavend gevoel. Nog 5 jaar, dan is de eindstreep al in zicht.

Zo gaan wij het waarschijnlijk ook doen. Nu goed aflossen tot een bepaald niveau. Dan een mooi potje opbouwen met wat we dan iedere maand over hebben (€500 plus netto besparing tegen die tijd).

Superfijn! En wat doe je met deze besparingen?

Kennissen hadden hun huis volledig afgelost. Nadat beiden kwamen te overlijden werd het huis verkocht en gingen de kinderen er met de opbrengst vandoor. Daar lig je dan krom voor al die jaren.

Die stoppen we weer in onze volgende aflossingen, vandaar het sneeuwbaleffect.

Ten eerste is dat een persoonlijke keuze/risico. Als wij plotseling komen te overlijden, hebben onze kinderen inderdaad financieel gezien veel mazzel. Als dat niet gebeurt, hebben wij lage maandlasten en na verkoop een mooi kapitaal. In beide gevallen vind ik het een winst.

Ten tweede liggen wij niet krom. Zoals je hierboven kunt lezen, lossen we nog evenveel extra af als de 1e maand van onze hypotheek.

Ik kocht mijn huis in 2013 en ben begonnen met 10% extra aflossen. Nog 2 jaar te gaan en dan ben ik (als alles hetzelfde blijft) hypotheek vrij. Heerlijk. Ik betaal nu nog 96 e per maand. Dat was 395 in 2013. Het verschil spaar ik voor de extra aflossing.

Wow, wat goed Mr. Groeigeld! Dat zet zoden aan de dijk. In 2019 hebben we onze eerste EUR 25 aan maandlasten geëlimineerd en is onze sneeuwkorrel gecreëerd. Tip: vier deze mijlpaal. Een etentje met Mrs. Groeigeld (met een deal) moet er vast wel af kunnen :).

Lekker bezig hoor. Mooi om deze mijlpaal mee te maken en zoals Kapitalist al zei, vier deze momenten!

Wij lossen over het algemeen einde van het jaar een flink bedrag af op ons aflosvrije gedeelte. Nu dit jaar eens anders aanpakken door per maand het bedrag wat naar de spaarrekening zou gaan direct in de hypotheek te storten. Onze buffer is toch groot genoeg.

Met onze aflossing van 550 euro besparen we de komende 17 jaar toch weer 2 euro per maand (bruto).

Ja wij bouwen nu een buffer op omdat dit nu nog goed gaat als ze straks met ons pensioen moeten rondkomen, is er weinig mogelijkheden om te sparen,terwijl we wel dingen willen doen in de vele vrije tijd. Het aflossen tot een bepaald niveau en dan de buffer extra opbouwen heeft zijn voordelen. Eerst lasten om laag, door extra aflossen, dan sparen wat ongemerkt gaat omdat je toch al extra uitgaf aan aflossingen. Heeft bij ons heel goed gewerkt. Helpt ook de motivatie vast te houden, want dan denk je aan wat je allemaal al afgelost heb....en dat kun je in hetzelfde tempo ook sparen.

Motivatie vasthouden is erg belangrijk, het is immers een lange weg. Alsvast een punt op de horizon hebben, helpt bij mij erg goed.

Dat heb je snel gedaan! Heb je weleens overwogen om te stoppen met extra aflossen nu je al zulke lage maandlasten hebt?

Dankje DKK, ook voor de tip. Eigenlijk vieren we dit soort dingen te weinig. Mijn vrouw staat er helemaal achter, maar is er simpelweg veel minder mee bezig dan ik.

Dankje! Goed bezig ook bij jullie zo te zien.

Zelf los ik bewust maandelijks af ipv jaarlijks, het helpt mij in de motivatie. Je ziet iedere maand de voortgang en de sneeuwbal groter worden. Die paar euro per maand lijkt in het begin niets, tot je een jaartje verder bent.

Ja ik heb het wel overwogen, maar ik wil liever geen schuld hebben, en ik ben van plan na de hypotheekproject het bedrag te gaan sparen voor aanvulling pensioen.

heel ander vraagje.

Je portefeuille is niet erg actueel meer. Ben wel benieuwd hoe de ze nu is.

gr

Oeps, die ben ik helemaal vergeten te updaten, bedankt voor de trigger. Eind van deze maand doe ik een update.

Jippie jayhee, na 29 maanden een bruto bedrag van 105 euro verschil. Nog 19 mnd aflossen en dan opnieuw herziening van de financiële situatie.

Dan rente herziening, rustig doch gestaag gaan we door.

Goed bezig Centenkretser! Alle stapjes samen zorgen voor een mooi resultaat.

Hoi Mr. Groeigeld, Geen idee of je deze oude post nog leest, maar kwam jouw sneeuwbal-aflos-idee tegen.

Wij hebben aflosvrij hypo. We beleggen momenteel maandelijks 500. Daarmee bouwen we - bij 'goede beurs' - in 10 jaar het hypotheekbedrag op. Toch speel ik met het idee (ook) rechtstreeks te gaan aflossen. Beleggingen kunnen meer opleveren, maar ik zie het toch als een ‘papieren winst’. Het kapitaal is pas gerealiseerd als je de beleggingen verkoopt. Ik weet dat je de beleggingen kunt afbouwen, maar ik zie even niet hoe ik dat zou moeten doen met huidig kapitaal van 14.000 en maandelijkse inleg van 500. Moet ik dan per jaar bedrag x belegging verkopen en opnemen? Hoeveel? Risicoafbouw naar obligaties zie ik ook niet zitten; obligaties hebben vaak een negatief rendement! Als je hier nog ideeen over hebt hoor ik ze graag.

Ik wilde eigenlijk vragen hoe dat sneeuwbal-aflossen precies werkt. Ik kon dat niet goed vinden. Je lost 500 af. Met rente van 1,95% betaal je daardoor volgende maand € 9,75 minder. De maand daarop los je dus 509,75 af. Daarmee spaar je 9,94 uit. Die tel je op bij volgende maand. Maar reken je dit dan per maand uit? En doe je die aflossingen handmatig iedere maand? Of heb je daarvoor een handige truc?

Sorry voor het lange verhaal. Hoop dat je gelegenheid hebt voor een (korte) reactie. Groet!

@soguhw: leuk dat je zo'n uitgebreide reactie stuurt, ik probeer er zoveel mogelijk te beantwoorden.

Hoe je beleggingen afbouwt is een persoonlijk ding. Hangt van je risico-bereidheid, voorkeur etc af.

De maandelijkse sneeuwbal maken met aflossen is simpel en komt overeen met wat je beschrijft. De tweede maand los je dus €509,94 af, etc. Ik reken dit per maand uit in excel en doe dan een handmatige aflossing. Dit is wel gebaseerd op je netto besparing, anders kom je op termijn geld tekort.

Bovenstaande artikel is wel wat aan de oude kant, binnenkort een nieuwe ivm onze nieuwe situatie.

Dank voor je reactie! Heb gisteren ook zitten rekenen met Excel en denk dat ik de berekening heb. Ook de komende maanden en jaren heb ik alvast uitgerekend. Zo weet ik precies hoeveel er op een bepaalde datum overblijft en kan ik belegging daarop aanpassen.

Wat bedoel je met baseren op netto besparing en geld tekortkomen? Ik heb 'systeem' zo bedacht: je betaalt maandelijks 100 (bruto) rente aan de bank, door aflossing wordt termijn in de maand daarna 97, het verschil van 3 stop je in aflossing volgende maand, enz. extra aflossing + rentebesparing blijf over hele looptijd gelijk.

Ben benieuwd naar nieuwe artikel over nieuwe situatie! Ik houd blog in de gaten.

@soguhw: ik neem de netto besparing (dus met hypotheekrenteaftrek eraf) mee naar de volgende maand. Als je de bruto besparing meerekent en een hoge rente hebt, dan neem je in feite meer mee als besparing dan je echt hebt. Dan ben je op termijn je eigen geld aan het opeten om af te lossen. Het bedrag dat je zelf inlegt voor de extra aflossing blijft steeds hetzelfde, de sneeuwbal die er bovenop komt is een soorr extra inleg.

In onze nieuwe htpotheek hebben we maar 1,3% rente, dus daar maakt bruto/netto weinig uit. De sneeuwbal rolt daar ook minder hard.

Aha, helder. Met hoge rente is dat inderdaad niet handig. Wij gaan 1,95% betalen, dus dan is bruto/netto ook niet zo'n verschil.

Die 1,3% hadden wij ook kunnen hebben :( Wij hebben afgelopen jaren 1 jaar vast gedaan. Uiterlijk 31-12-2021 moesten we dus weer nieuwe periode kiezen. Omdat het toen heel druk was met werk en andere dingen ben ik toen vergeten langere periode te kiezen. 2 maanden later is rente 0,65% hoger :( Voor de zekerheid toch maar gekozen open te breken en vast te zetten.

Ben dus beetje jaloers, maar eigen stomme fout en het is je gegund!

@soguhw: och, er zijn nog steeds hypotheken met 4-5% en rond 1975 betaalde je 12% rente. Je mag dus juist blij zijn :-)

Een reactie posten