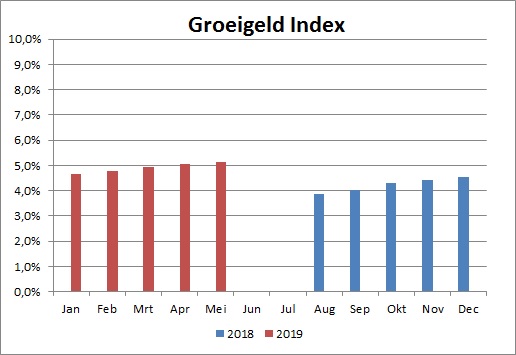

Sinds een tijdje hou een nieuw overzicht bij, die weergeeft hoe financieel onafhankelijk we zijn. Zoals in mijn Masterplan beschreven, hebben we later zo'n €38k per jaar nodig om lekker te kunnen leven (inclusief inflatie). Als ik de dividendinkomsten uitzet tegen dit bedrag, kan ik dus snel zien hoe ver we in onze reis zijn. Ik heb het de Groeigeld Index genoemd.

Zoals je kunt zien, staat de index nu op zo'n 5%. Dat betekent:

- We zijn op 1/20e deel van onze reis

- We kunnen 18 dagen per jaar onbetaald verlof nemen

- We hoeven 2,6 werkweken per jaar niet meer te werken (nooit meer)

We gaan langzaam richting de 8,3% (1/12e deel oftewel een maand). Dat zou een mooie eerste mijlpaal zijn, aangezien we dan één maand per jaar met onbetaald verlof zouden kunnen.

De impact van besparingen wordt hiermee ook gelijk duidelijk. Als we slechts €24k nodig hebben (€2000 per maand), dan zitten we nu al op bijna 8%. Ook heb ik weleens gekeken of we met een basisinkomen van €1000 per maand kunnen rondkomen. Mocht dat zo zijn, dan zitten we nu al op 16% (2 maanden).

Eigenlijk is de index nog niet compleet, aangezien ik alleen dividendinkomsten meeneem. We hebben namelijk ook nog geld in een deposito zitten, waar we iedere maand rente op krijgen. Omdat dat echter eindig is (deposito eindigt een keer), reken ik het niet mee.

Eigenlijk is de index nog niet compleet, aangezien ik alleen dividendinkomsten meeneem. We hebben namelijk ook nog geld in een deposito zitten, waar we iedere maand rente op krijgen. Omdat dat echter eindig is (deposito eindigt een keer), reken ik het niet mee.

Het is een vrij simpele manier van weergeven, maar dat is tevens de sterkte ervan. Het maakt ons bewust van waar we staan in onze reis en wat we nu al kunnen kiezen.

Hoe houden jullie de voortgang bij in je reis naar financiële onafhankelijkheid?

4 opmerkingen:

Je doet jezelf tekort als je alleen je dividendinkomsten meeneemt, denk ik. Zelf neem ik ook 3% van mijn vermogen mee, uitgaande van een Safe Withdrawal Rate van 3%.

Dat is ook waar ja. Nu ga ik nog niet uit van het opeten van ons vermogen. Misschien eens tijd om daar eens in te duiken.

Leuk idee, zo'n index. Ik houd de voortgang bij met de gedachte dat iedere EUR 100 aan dividendinkomen weer een dag minder werken oplevert. Omdat wij aan het begin staan is het percentage nog erg laag. Dat levert niet zo'n motiverende grafiek op :). Onze overige passieve inkomsten zijn momenteel groter dan de dividendinkomsten, maar die neem ik niet mee. Een alternatief kan zijn om de beoogde vermogenswaarde als referentie te nemen. Je kunt dan gerust het deposito meerekenen. Als die vrijkomt kun je er immers dividendaandelen van kopen.

De vermogenswaarde fluctuert met aandelen nogal. Die €100 per dag werken (per maand) is een leuke.

Waarom neem je je overige passieve inkomsten niet mee?

Een reactie posten